煤炭网讯 本报告期(2016/8/27-2016/8/30),沿海煤炭继续呈现下行走势,降幅略有扩大。航运市场面临利好因素弱化、不利因素凸显的局面,船东普遍不看好后市。8月30日,综合指数报收827.96点,期环比下行3.87%。分子指数来看,华东线指数报收851.96点,期环比下行3.68%;华南线指数报收747.59点,期环比下行4.61%。

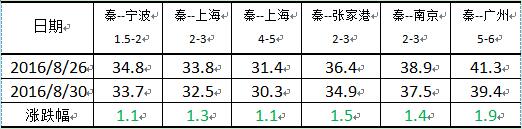

分航线船型平均运价具体情况如下表(单位:元/吨):

指数运行:(1)本报告期,OCFI再次呈现下行走势,期环比减少33.34点。(2)截至本报告期,综指已连续六期下降,累计减少119.27点,降幅12.59%。(3)本报告期,六大代表航线船型平均运价降幅较前一报告期略有扩大,其中华南线秦皇岛至广州5-6万吨船型平均运价降幅最大,为1.9元/吨,其他各航线平均运价降幅在1.1-1.5元/吨范围内。

分析认为,本报告期海运煤炭运价指数延续下行走势,降幅较前一报告期有所扩大。近日,北方压港现象有所松懈,加上内外兼营船舶的回归,市场可用船舶供给较前期有较大的改善,船东进一步主动降低价格以争取成交,而货主方面则犹豫观望,试探船东的价格底线。由于月底月初市场不利因素增多,多数船方对后市预期悲观。

本周电厂日耗大幅回落,已跌至60万吨以下水平,存煤可用天数随之回升至20天,预示着用煤淡季的到来,下游补库需求有限,短期内北上拉运积极性不高。同时,市场对此前高速上涨的走向预期较为保守,加剧了市场的观望情绪。因此,预计短期内航运市场将延续低迷态势,将继续承压下行。(田 蕾)