1.价格指数:本期中国太原煤炭交易综合价格指数61.71点,环比上涨0.10点;环渤海5500大卡动力煤综合平均价389元/吨,环比继续持平。国际三港动力煤价格指数走势分化,其中NEWC环比上涨0.03美元/吨;RB环比下跌0.05美元/吨;DES环比上涨1.36美元/吨。国际冶金煤市场需求乏力,澳大利亚峰景煤矿优质主焦煤环比下降5.25美元/吨。

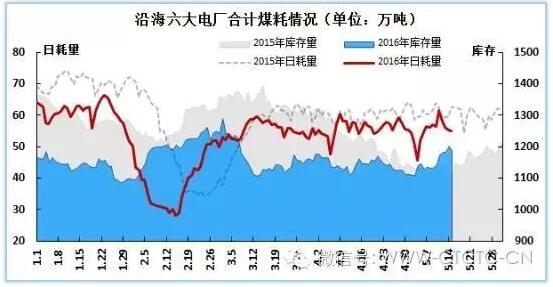

本期2.下游及中转港:沿海六大电厂合计日耗煤量波动区间为54.9-61.5万吨,日均耗煤量57.06万吨,环比上升4.04万吨,库存量小幅回升,可用天数环比略有下降。MySpic钢材价格指数环比下跌8.82%,跌幅扩大3.57个百分点。北方六港库存总量1451.18万吨,环比下降23.19万吨左右;广州港库存136.21万吨,环比下降2.33万吨。

本期3.区域市场:动力煤市场区域性走势分化,环渤海港价格继续维稳,广州港部分品种价格小幅下跌,“三西”主产地价格不同程度上涨;炼焦煤市场价格延续稳中上扬走势,主要中转港及山西、内蒙古、贵州等地部分炼焦煤品种价格小幅上涨5-20元/吨不等;无烟块煤市场需求低迷,山西、河南局部块煤价格有所回落,港口及贵州等地价格维稳。

第一部分 山西省煤炭市场情况

本期一、本期中国太原煤炭交易综合价格指数为61.71点,环比上涨0.10点,较年初上涨0.54点。

本期二、动力煤:本期山西长治部分地方煤企上调动力煤车板价格,其余地区价格维稳。中国太原动力煤交易价格指数为54.90点,环比上涨0.02点,较年初下跌0.07点。

本期主要影响因素分析:

本期近期,国内宏观经济增势缓慢,工业企业用电需求释放有限,当前南方正处雨季,水力发电力度强,对火力发电的冲击较为明显,加之5月份电厂进入集中检修期,火电机组开工负荷低,致使沿海六大电厂耗煤、库存量均维持在低位水平,电厂对动力煤的补库积极性难以提高,仅仅维持刚性需求,当前环渤海港口煤炭市场成交清淡,仍延续供需两弱的局面。产地方面,除山西地区外,陕西、内蒙古地区也逐步推进国家供给侧改革相关限产政策,内蒙古地区煤企执行了节假日放假安排,并且政府对煤管票进行限制,致使当地煤炭产量进一步下降,对当地煤价的上行态势有所提振。

本期☞省内大同、朔州、忻州地区动力煤车板价保持稳定,部分地方煤矿坑口价上涨3-10元/吨不等;受前期大矿涨价影响,长治地区部分地方煤矿小幅上调动力煤车板价格5元/吨。

期三、冶金煤:本期山西吕梁、长治等地冶金煤车板价格有所上调。中国太原炼焦煤交易价格指数为59.16点 ,环比上涨0.37点,较年初上涨3.36点;中国太原喷吹煤交易价格指数为63.85点,环比上涨0.02点,较年初下跌1.34点。

本期主要影响因素分析:

本期本期全国钢市整体上延续了全面下跌态势,建筑钢材市场跌幅普遍达到300元左右,板材、长材市场跌幅也高达200-300元,迫于钢坯下行压力,全国多家型材厂也不断下调出厂价格。钢市虽然一路走低,但当前钢厂产量及原料采购需求不减,支撑国内焦炭市场行情较为坚挺,成交情况良好,个别地区焦炭报价继续上调,涨幅较前期有所收窄。当前焦煤、焦炭市场资源紧缺的局面仍未得到有效缓解,进一步带动了焦炭价格持续上涨。

本期☞省内吕梁部分地方煤矿继续上调炼焦煤车板价格5-25元/吨不等;临汾地区地销煤价格持续上涨,局部地区主焦煤缺货严重;长治地区主要煤企再次上调公路价格,幅度30-50元/吨不等;晋中地区灵石肥煤价格维稳,下游用户采购较难。长治地区主要煤企再次上调喷吹煤地销价,幅度30元/吨左右,部分地方煤企小幅上调车板价格5元/吨;晋城地区地方煤矿供应持续紧张,上调喷吹原煤坑口价格30元/吨,洗煤厂精煤价格表现坚挺。

本期四、化工煤:本期山西晋城地区部分地方煤企块煤价格有所下跌。中国太原化工煤交易价格指数为96.95点,环比下跌0.64点,较年初下跌6.49点。

本期主要影响因素分析:

本期当前全国夏季备肥需求已经过半,第一波备肥需求已扫尾,市场以观望为主,需求较为清淡,且经销商前期备货充足,致使当前多数复合肥厂家出货不畅,库存压力较大,另有少数复合肥厂家因市场低迷而放弃后期的夏肥补货市场,直接进入停车检修状态,因而厂家开工率出现明显下滑,加之尿素市场的工业需求依旧平淡,本期多数地区尿素价格继续走低。国内甲醇市场弱势下行,西北地区前期停车检修的甲醇装置恢复正常,甲醇供应有所增加,且下游需求有限,使得西北地区市场成交较为清淡;港口方面,受甲醇期货走低影响,华东、华南港口甲醇市场弱势运行,价格窄幅下跌。省内无烟块煤市场需求疲软依旧,晋城地区煤矿块煤库存居高不下,部分煤企降价促销,幅度20元/吨左右,目前各矿中块与小块之间的价差正逐渐缩小。

第二部分 国内煤炭市场情况

本期一、动力煤

本期本期国内动力煤市场区域性走势分化。港口市场库存不高,下游需求亦无明显好转,环渤海港价格继续维稳,广州港部分品种价格小幅下跌;受限产政策影响,主产地供应趋紧,市场需求表现良好,山西、陕西、内蒙古等地价格不同程度上涨。

期沿海六大电厂:本期合计日耗煤量波动区间54.9-61.5万吨,库存量小幅回升,可用天数略有下降。其中,日均耗煤量57.06万吨,环比上升4.04万吨,同比下降4.24万吨;日均库存量1172.33万吨,环比增加43.37万吨,同比增加42.71万吨;平均可用天数20.58天,环比下降0.82天,同比增加2.13天。

期沿海六大电厂:本期合计日耗煤量波动区间为54.9-61.5万吨,库存量小幅回升,可用天数略有下降。其中,日均耗煤量57.06万吨,环比上升4.04万吨,同比下降4.24万吨;日均库存量1172.33万吨,环比增加43.37万吨,同比增加42.71万吨;平均可用天数20.58天,环比下降0.82天,同比增加2.13天。

期中转港:本期北方主要港口动力煤市场延续平稳运行态势,环指连续8期持平,5000大卡动力煤主流成交价维持在340-355元/吨,5500大卡动力煤主流成交价维持在380-395元/吨,煤炭库存总量小幅回落。广州港4500、5000大卡内贸及进口动力煤品种价格小幅下跌5元/吨,其余品种价格维稳,现5500大卡进口煤较同规格内贸煤价格低5元/吨左右,5000大卡进口煤与同规格内贸煤价格水平相当。

本期☞截止5月13日,海运煤炭运价指数收于479.5点,环比上涨0.82点,涨幅0.17%。其中秦皇岛-广州5-6万吨船舶的煤炭平均运价上涨0.1元至20.9元/吨;秦皇岛-上海4-5万吨船舶的煤炭平均运价上涨0.1元至14.3元/吨。

本期陕西省:受矿井产能调整影响,多地煤炭供应紧张,动力煤价格稳中有升。

本期☞本期陕西动力煤价格指数84.2点,环比上涨0.2点。其中坑口均价:榆林5500大卡上涨0.1元至193.8元/吨,6000大卡上涨0.5元至227.4元/吨;延安5500大卡维持252.3元/吨;咸阳5500大卡上涨1.9元至246.7元/吨,5000大卡上涨1.3元至233.8元/吨;关中5000大卡维持231.1元/吨,4500大卡上涨0.1元至213.2元/吨。

本期内蒙古:产地供给持续紧缩,煤企涨价意愿强烈,坑口及车板价格全面上涨。

本期☞本期鄂尔多斯动力煤价格指数为158点,环比上涨5点。其中,动力煤规格品坑口均价普涨4-8元/吨,5500大卡上涨7元至157-163元/吨;动力煤规格品车板均价普涨5元/吨左右,5500大卡上涨6元至179-185元/吨。

本期二、冶金煤

本期受近期钢市行情回落影响,部分钢厂对炼焦煤、焦炭涨价产生抵触情绪,不过当前钢厂产量及原料采购需求不减,加之焦炭企业仍有提产意愿,对炼焦煤需求支撑依然较强。本期国内炼焦煤价格延续稳中上扬走势,主要中转港及山西、内蒙古、贵州等地部分炼焦煤品种价格小幅上涨,幅度5-20元/吨不等。

期化肥市场,近期尿素市场农业需求转淡,复合肥厂开工率较低,国内东北、西南地区尿素行情相对稳定,其余多数地区价格继续下行,山东、两河、苏皖等地降幅10-40元/吨不等。

本期☞截至5月12日,山东地区尿素企业主流出厂价1280-1300元/吨;河北地区主流出厂价1270-1300元/吨;河南地区主流出厂价1290-1310元/吨;江苏地区主流出厂价1380-1400元/吨;山西地区主流出厂价1250元/吨。

本期甲醇市场,本期国内甲醇市场弱势运行,甲醇期货继续走低,陕蒙检修装置重启,供应增加,但下游需求有限,市场成交较为清淡,华东港口、内地主流价格均下跌20-60元/吨不等。

本期☞截至5月13日,山东中东部地区甲醇企业主流出厂价1880-1900元/吨;河北地区主流出厂价1900-2000元/吨;河南地区主流出货价1870元/吨左右;安徽地区主流承兑价1950-2000元/吨;山西地区南部及东南部主流出厂价1730-1800元/吨。

第三部分 国际煤炭市场情况

本期一、动力煤

本期本期国际三港动力煤市场依旧偏弱,价格走势分化,其中澳洲纽卡斯尔港、欧洲ARA港价格指数稳中略涨,南非理查德港价格指数微幅下跌。国际原油价格小幅上涨,13日纽交所交割2016年6月份轻质原油期货结算价格报收于46.21美元/桶,环比上涨1.55美元/桶,涨幅3.47%。

本期二、冶金煤

本期本期国际炼焦煤市场需求乏力,价格加速下行。迫于中国和印度炼焦煤需求下降的压力,澳洲贸易商主动大幅下调炼焦煤离岸价。

本期☞截止5月13日,澳洲峰景煤矿优质主焦煤现货平仓价93.5美元/吨,环比下降5.25美元/吨;美国东海岸低挥发分焦煤现货平仓价报收于88.5美元/吨,环比下降0.5美元/吨;澳大利亚海角港高挥发分喷吹煤现货平仓价74.6美元/吨,环比下降1.3美元/吨。